来源:中国产业信息网 更新时间:2014-01-19

1、行业发展阶段

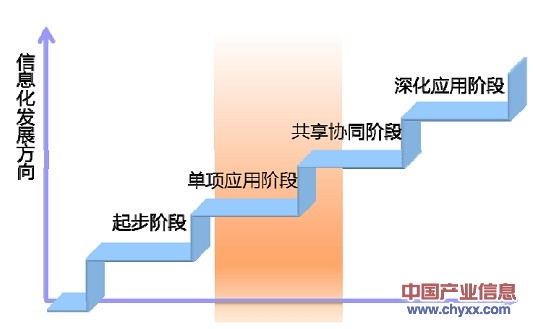

中国产业信息网(http://www.chyxx.com)发布的《2013-2017年中国电子政务行业市场分析及投资趋势评估报告》指出,电子政务是信息化发展的先导,《国家信息化领导小组关于我国电子政务建设指导意见》、《2006-2020 国家信息化发展战略》、《信息产业“十一五”规划》、《软件和信息技术服务业“十二五”发展规划》、《国家电子政务“十二五”规划》以及《国家电子政务总体框架》均对电子政务建设提出了明确的指导性要求。借鉴国外发达国家电子政务建设经验,我国的电子政务发展将会经历如下四个阶段:起步阶段、单项应用阶段、共享协同应用阶段、深化应用阶段。

电子政务发展阶段

我国的电子政务建设起步较晚,但发展迅速。经过几年的尝试和探索,我国电子政务建设先后经历了无纸化办公、网络化办公、政府上网等多个标志性阶段。经过前阶段建设,我国电子政务的基础建设已初具规模,但仍存在应用面较窄、功能性单一的问题。总体而言,目前我国大部分省市处于电子政务发展的第二阶段,仅有北京等发达地区已经进入了第三阶段。现阶段,我国电子政务建设需要通过数据信息资源整合共享充分发挥前期建设的效用,以满足政府机制和职能转变带来的需求。

近年来,云计算技术作为信息技术发展的前沿,进一步凸显了信息技术将以服务的手段交付给用户这一发展趋势。2011 年12 月13 日,国家工业和信息化部办公厅印发的《国家电子政务“十二五”规划》提出,以效果为导向,推行“云计算服务优先”模式,推动政务部门业务应用系统向云计算服务模式的电子政务公共平台迁移,先期重点推进新建、升级改造的业务信息系统在电子政务公共平台上部署运行,提高基础资源利用率和应用服务成效。云计算服务模式有利于减少重复浪费,避免各自为政、信息孤岛。云计算将对实现全方位业务协同、信息资源共享发挥重要作用。

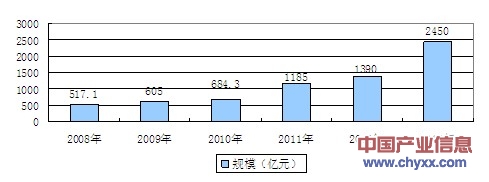

近年来,我国电子政务市场规模持续较快增长。根据统计,电子政务行业2008 年-2010 年的市场规模分别为517.1 亿元、605 亿元、684.3 亿元,行业规模的复合增长率达15.04%,高于同期的GDP 增速。未来我国电子政务市场规模仍将保持较快增长,2016 年的市场规模将达到2450 亿元。

2008-2016年中国电子政务市场规模分析

我国电子政务的市场需求按照需求主体的行政级别,可以分为全国性需求与地方性需求。目前我国的行政区划基本上分为中央—省—市—县—乡,中央级的应用往往考虑到全国性的需求,这类需求标准化程度较高,例如国家信息化领导小组提出的“十二金”工程等,并且可以向省市和县乡延伸;省市级和县乡级的需求一部分来自于中央级需求的向下延伸,另一部分来自于本区域的特殊需要,例如经济发达地区提出的“数字城市”、一些面向地区的行政决策支持系统等。过去,我国的电子政务建设以中央政府为主导,地方政府处于被动地位;随着国家电子政务建设的深入推进和需求下延,以及地方性需求的增加,地方政府建设电子政务的积极性也被调动起来,地方政府在电子政务建设上逐渐加大投入,地方电子政务通用和应用平台建设成为一个重要的发展趋势。

我国电子政务建设投资主要可分为硬件投资、网络设备投资、软件投资以及服务费支出等四项。随着我国电子政务发展逐步向第三阶段过渡,大规模的硬件投入需求将逐步降低,软件及服务的需求比例将逐渐加大。上述趋势将为拥有自主核心软件产品以及具备提供专业化IT 服务能力的综合性服务提供商提供良好的发展机遇。

2008-2012 年电子政务市场构成表(单位:亿元)

根据技术实力及服务能力,电子政务的建设企业可划分为综合服务提供商、系统集成商、行业软件开发商三类。

综合服务提供商具有较强的技术实力及服务能力,一般采取服务外包的模式向客户提供包括咨询、设计、产品、实施、运维在内的整体解决方案,以满足客户全面的电子政务建设需求。系统集成商和行业软件开发商规模相对较小,只能满足局部的功能性建设需求,一方面可以直接作为电子政务的供应商,另一方面又可以作为综合服务提供商的分包商。市场中综合服务提供商的数量较少,竞争格局相对稳定;而系统集成商和行业软件开发商数量众多,竞争相对激烈。

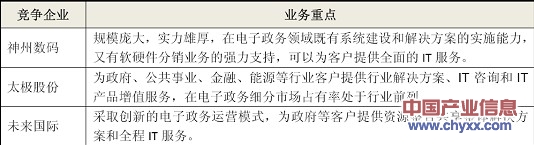

我国电子政务市场主要企业